Per 1 januari is er één S&O-regeling

Het kabinet zal de afdrachtvermindering voor speur- en ontwikkelingswerk (S&O) en de Research & Development Aftrek (RDA) per 1 januari 2016 samenvoegen tot één regeling voor speur- en ontwikkelingswerk: de WBSO-regeling. De komende tijd werkt het kabinet deze nieuwe regeling verder uit. Uit het Belastingplan 2016 zal blijken hoe de overheid precies invulling gaat geven aan de samenvoeging van beide regelingen.

Komt u in aanmerking voor de afdrachtvermindering voor S&O, dan betaalt u minder loonbelasting/premie volksverzekeringen en eindheffing over het loon van werknemers die zich bezighouden met S&O. Met de RDA krijgt u een extra aftrek van de winst voor de vennootschapsbelasting. In de praktijk bleek deze regeling niet altijd even goed te werken. Zo moet u om de aftrek toe te kunnen passen wel winst maken. Bovendien mag u de RDA binnen de internationale accountingregels niet in de boekhouding verwerken als gegarandeerde kostenverlaging. Het kabinet heeft daarom besloten om de regelingen samen te voegen tot één geïntegreerde S&O-regeling.

De overige kosten tellen ook mee

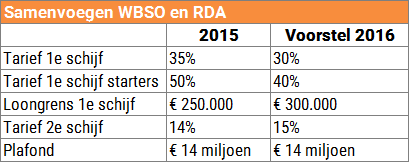

Na de samenvoeging is er één afdrachtvermindering met als grondslag alle kosten voor Research & Development (loonkosten, overige kosten en uitgaven). Per 1 januari 2016 geldt de S&O-afdrachtvermindering dus niet langer alleen voor de loonkosten, maar ook voor de overige kosten en uitgaven voor S&O. De extra aftrek in de vennootschapsbelasting gaat dan verdwijnen. In de tabel hieronder ziet u welke percentages en bedragen er waarschijnlijk gaan gelden voor de nieuwe regeling. De naam Wet Bevordering Speur en ontwikkelingswerk (WBSO) blijft wel behouden voor de geïntegreerde regeling.

Bron: Rendement

Meest geklikt

vacature accountantmedewerkervacature accountantopleiding assistent accountantvacatures accountancywerk assistent accountantaccountantsEerder geplaatste artikelen

Lees meer...

Lees meer...

Lees meer...